При управлении организацией, особенно в финансовом секторе, эффективный контроль над соответствующими расходами имеет решающее значение. Этот раздел посвящен изучению методик и систем, позволяющих учреждениям отслеживать, управлять и оптимизировать свои финансовые оттоки. Понимание того, как рассчитываются и классифицируются эти расходы, имеет ключевое значение для поддержания устойчивой бизнес-модели.

Необходимо учитывать систематические методы, используемые для интеграции этих расходов в более широкую финансовую структуру. Это предполагает использование автоматизированных инструментов и систем расчетов, которые обеспечивают точность и эффективность обработки. Такие ключевые понятия, как предварительные расчеты, распределение затрат и финансовые корректировки, являются важнейшими компонентами данного обсуждения и дают представление о том, как учреждения управляют своими финансовыми обязательствами с течением времени.

Сосредоточив внимание на включении и отслеживании расходов на ежемесячной основе, вы узнаете, как определяются, классифицируются и в конечном итоге балансируются расходы в соответствии с финансовыми целями учреждения. Практические примеры и инструкции помогут вам установить и настроить эти процессы в учетных системах, обеспечивая финансовое благополучие учреждения. Кроме того, в этом разделе рассматриваются уникальные проблемы и различия, с которыми сталкиваются финансовые учреждения при управлении своими расходами.

Накладные расходы банка

Эффективное управление финансами имеет решающее значение для любого финансового учреждения, особенно когда речь идет о контроле операционных расходов. Различные стратегии и инструменты могут быть использованы для обеспечения точного отслеживания и оптимизации этих расходов, способствуя повышению общей эффективности и прибыльности банка. Понимание различных категорий расходов и их правильное распределение необходимо для поддержания финансовой стабильности и прозрачности.

- Включение в ERP-системы: Современные ERP-системы часто используются для автоматизации отслеживания и учета этих расходов. Такая интеграция помогает обеспечить точный учет и эффективный анализ всех соответствующих расходов.

- Виды расходов: Можно включить различные категории, такие как расходы, связанные с производством, косвенные расходы и другие. Очень важно различать их для ведения точной финансовой отчетности.

- Контроль и расчеты: Внедрение автоматических систем для отслеживания расходов может значительно повысить точность контроля за расходами. Это, в свою очередь, помогает улучшить финансовое планирование и распределение ресурсов.

- Влияние НДС: учет НДС имеет важное значение при расчете общих затрат, связанных с деятельностью банка. Правильный учет НДС обеспечивает соблюдение требований и точность финансовой отчетности.

- Ежемесячная отчетность: Регулярные ежемесячные отчеты позволяют анализировать фактические расходы в сравнении с прогнозируемыми, что помогает выявлять расхождения и оперативно принимать корректирующие меры.

Понимание различий и методов распределения различных видов затрат может существенно повлиять на финансовое состояние компании. Участие в вебинарах и тренингах по управлению затратами может способствовать дальнейшему развитию навыков, необходимых для эффективного управления этими расходами.

Производственные затраты

В контексте любого предприятия управление финансовыми результатами имеет решающее значение. Компании должны тщательно анализировать и отслеживать финансовые последствия своей деятельности, обеспечивая оптимизацию каждого аспекта своих операций с точки зрения эффективности и результативности. Правильное распределение и мониторинг затрат — это ключ к поддержанию рентабельности и роста.

В производство включаются различные виды затрат, каждый из которых требует особых методов расчета и контроля. Эти затраты часто классифицируются и регистрируются в ERP-системе, что позволяет компаниям точно определять истинную стоимость своей продукции. В качестве примера можно привести затраты, связанные с сырьем, трудовыми ресурсами и накладными расходами. Настройка и конфигурация этих систем играют важную роль в достижении точных расчетов себестоимости.

Чтобы обеспечить точность отслеживания затрат, важно правильно настроить системы учета. Эти конфигурации могут варьироваться в зависимости от производственных процессов и конкретных потребностей бизнеса. Компании часто используют различные методы расчета, такие как стандартная калькуляция или фактическая калькуляция, чтобы определить наиболее эффективный способ расчета себестоимости продукции. Ежемесячный мониторинг достоверности и актуальности данных о себестоимости может помочь компаниям скорректировать свои стратегии и сохранить конкурентоспособность.

Важно понимать различия в типах затрат, которые относятся на производство, а также то, как эти затраты влияют на общую рентабельность. Например, понимание того, как налоговые последствия, такие как НДС, влияют на затраты, имеет решающее значение для поддержания финансовой точности. Тематические исследования и примеры успешного управления затратами могут дать представление и послужить руководством для других компаний, стремящихся оптимизировать свою деятельность.

Независимо от того, выбирает ли компания традиционный метод расчета затрат или более современный подход, важно сохранять бдительность в отношении контроля над расходами. Это гарантирует, что компания сможет эффективно реагировать на изменения рынка, минимизировать потери и максимизировать выпуск продукции. Регулярные вебинары и тренинги помогут сотрудникам быть в курсе лучших практик управления затратами, что обеспечит непрерывное совершенствование и повышение операционной эффективности.

Какие затраты включаются в общие расходы?

При определении общих расходов организации важно учитывать различные виды затрат, которые непосредственно влияют на финансовый результат. Эти расходы включают в себя множество категорий, каждая из которых играет важную роль в процессе расчета. Понимание того, что в них входит, крайне важно для составления точной финансовой отчетности и стратегического планирования.

Во-первых, крайне важно учитывать производственные затраты. Они включают в себя все расходы, непосредственно связанные с созданием продукции, в том числе стоимость сырья, материалов, рабочей силы и других ресурсов. Их точный расчет гарантирует, что конечная стоимость продукции отражает реальные финансовые затраты.

Административные и общие расходы также вносят значительный вклад. Это расходы, связанные с управлением бизнесом и включающие в себя заработную плату административного персонала, коммунальные услуги и канцелярские принадлежности. Регулярное отслеживание и правильное распределение этих расходов жизненно важно для ведения точной отчетности.

Еще одна важная категория включает в себя расходы, связанные с продажами и маркетингом. Это расходы, связанные с продвижением продукции и привлечением клиентов. Правильное отнесение этих расходов на нужные периоды помогает понять эффективность маркетинговых стратегий.

Кроме того, система учета должна обеспечивать правильное распределение налогов, таких как НДС. Правильный расчет НДС и автоматические корректировки в учете позволяют предотвратить ошибки и обеспечить соблюдение налогового законодательства.

Наконец, компании часто сталкиваются с непредвиденными или разовыми расходами. Их следует тщательно документировать и оценивать, чтобы избежать расхождений в ежемесячных финансовых результатах.

Точный и полный учет всех этих затрат необходим для контроля общих расходов организации. Регулярные проверки и автоматические настройки в системе учета помогут поддерживать последовательность и прозрачность финансовой отчетности.

Какие затраты не включаются в общие расходы?

В финансовых расчетах очень важно различать различные виды расходов, которые несет компания. Не все затраты учитываются при расчете общих расходов, поскольку некоторые из них не оказывают прямого влияния на себестоимость продукции. Понимание того, что можно, а что нельзя включать, помогает в точном учете и финансовом планировании.

Производственная себестоимость и косвенные расходы составляют основу большинства финансовых оценок, но важно знать, какие затраты следует исключить из этих расчетов. Например, предварительные расходы, понесенные до начала производственного процесса, не учитываются. Аналогично, расходы, связанные с налогами, такими как НДС (налог на добавленную стоимость), обычно не учитываются, поскольку в финансовых документах они отражаются отдельно.

Кроме того, некоторые административные расходы или сборы, связанные с закрытием компании, могут не учитываться при расчете общих затрат. Эти расходы часто учитываются по-разному в зависимости от конкретных методов учета или систем ERP, используемых в организации.

Для обеспечения точности учета крайне важно контролировать включение определенных затрат в финансовые отчеты. Автоматизированные методы или ERP-системы, такие как 1С:ERP или UT, могут помочь в управлении включением затрат, обеспечивая упорядоченный подход к финансовому контролю.

Понимание различных видов затрат, которые включаются или исключаются из финансовых расчетов, не только помогает добиться точности, но и дает представление о том, как компания может сократить ненужные расходы. Эти знания необходимы для эффективного управления затратами и оптимизации ресурсов.

В каких контекстах определяются расходы предприятия?

Понимание всего спектра расходов компании имеет решающее значение для различных операционных и финансовых анализов. Компаниям необходимо оценивать эти расходы, чтобы обеспечить правильное распределение и управление ресурсами. Такая оценка является основополагающей для поддержания финансового здоровья и достижения стратегических целей.

Во-первых, анализ затрат помогает рассчитать производственные расходы, которые включают в себя затраты на сырье, материалы, труд и накладные расходы. Этот расчет необходим для определения себестоимости проданных товаров (COGS) и выработки стратегии ценообразования. Точный расчет затрат способствует финансовому планированию, необходимому для установления цен, покрывающих расходы и обеспечивающих рентабельность.

Во-вторых, определение общих расходов позволяет компаниям управлять последствиями налога на добавленную стоимость (НДС). Распределение НДС и его влияние на финансовую отчетность требуют тщательного рассмотрения, чтобы соответствовать требованиям законодательства и избежать расхождений в налоговой отчетности.

Кроме того, компаниям часто необходимо отслеживать расходы для бюджетного контроля. Регулярно анализируя расходы, компании могут выявить области, в которых можно сократить затраты, и реализовать стратегии экономии. Например, если определенные расходы превышают запланированный бюджет, можно внести коррективы, чтобы привести расходы в соответствие с финансовыми целями.

Что касается финансовой отчетности, то точное распределение расходов способствует составлению точных отчетов. Ежемесячные проверки расходов помогают убедиться в том, что финансовые записи отражают истинные затраты, и помогают в подготовке финансовых отчетов и прогнозов.

Наконец, понимание и управление расходами способствуют повышению операционной эффективности и принятию стратегических решений. Постоянно отслеживая и анализируя расходы, компании могут лучше согласовывать свою финансовую практику с долгосрочными целями и операционными потребностями.

Как валовые расходы связаны с себестоимостью продукции?

Понимание взаимосвязи между общими расходами и себестоимостью продукции необходимо для эффективного финансового управления в любой организации. Эта связь помогает компаниям оптимизировать структуру затрат и повысить рентабельность за счет точного расчета и контроля расходов.

Чтобы понять, как эти расходы соотносятся с себестоимостью, важно рассмотреть различные методы расчета затрат и практику бухгалтерского учета. Например, организация может использовать различные методы учета для распределения производственных затрат и операционных расходов. Эти методы могут существенно влиять на отчетную себестоимость произведенной и проданной продукции.

Автоматические и ERP-системы играют решающую роль в управлении и контроле этих затрат. Передовые автоматизированные методы и интегрированные ERP-решения могут упростить процесс отслеживания прямых и косвенных затрат, тем самым помогая сократить общие расходы. Правильно настроенные системы могут дать представление о структуре затрат, способствуя принятию более эффективных решений в отношении стратегий сокращения расходов и повышения эффективности.

Для предприятий важно разработать комплексный подход к контролю затрат, включающий регулярный анализ и корректировку распределения расходов. Таким образом, предприятия могут обеспечить оптимальный баланс между валовыми расходами и себестоимостью продукции, что в конечном итоге повысит их финансовые показатели и устойчивость.

Можно ли включать НДС в валовые расходы?

Определение того, можно ли включать НДС в общие расходы, имеет решающее значение для точного финансового планирования и управления затратами. Этот вопрос часто возникает при расчете истинной себестоимости продукции и управлении расходами в компании. Включение НДС в расчеты расходов может повлиять на финансовую отчетность, контроль затрат и стратегии бюджетирования.

Чтобы ответить на этот вопрос, необходимо рассмотреть два основных метода. Первый предполагает использование ручного подхода, при котором НДС учитывается отдельно от основных компонентов затрат. Этот метод требует тщательного отслеживания и отдельных расчетов для обеспечения правильного учета НДС в финансовых отчетах. Второй метод предполагает использование автоматизированной ERP-системы, которая интегрирует НДС непосредственно в процесс учета затрат. Такие системы позволяют упростить включение НДС в расчеты расходов и получить более точную финансовую информацию.

Для эффективного управления важно понимать различия между этими методами и их влияние на расчеты расходов. Автоматизированный подход упрощает процесс и сокращает количество ошибок, облегчая контроль за расходами и ведение точного учета затрат. С другой стороны, ручные методы могут обеспечить большую гибкость, но требуют более частого контроля и корректировок.

В конечном итоге решение о том, как работать с НДС, должно основываться на конкретных потребностях компании и сложности ее финансовых операций. Правильное включение НДС в расчеты расходов может помочь в достижении более четкого понимания производственных затрат и повышении финансовой эффективности.

Как сократить расходы компании?

Сокращение расходов компании — важнейший аспект улучшения общего финансового состояния. Понимание того, как эффективно управлять этими расходами и сокращать их, может существенно повлиять на рентабельность и эффективность работы. Применяя различные стратегии и методы, компании могут добиться лучшего контроля и оптимизации расходов.

Один из подходов предполагает использование передовых методов расчета затрат. Это включает в себя создание комплексной системы учета, которая точно отслеживает и классифицирует различные виды расходов. Например, автоматизированные системы помогают отслеживать расходы в режиме реального времени, давая представление о том, куда тратятся деньги, и выявляя области для потенциальной экономии.

Кроме того, изучение типов расходов и проведение предварительной оценки затрат может еще больше повысить эффективность управления расходами. Такие методы, как анализ затрат и выгод, позволяют компаниям оценить обоснованность расходов и определить, соответствуют ли они общим финансовым целям. Убедиться в том, что все расходы учтены и обоснованы, поможет выявление неэффективных расходов и областей, требующих сокращения.

Такие стратегии, как пересмотр контрактов с поставщиками или сокращение ненужных накладных расходов, также могут способствовать снижению затрат. В качестве примера можно привести оптимизацию распределения ресурсов или внедрение новых технологий, позволяющих оптимизировать работу. Анализируя исторические данные и сравнивая их с текущей структурой расходов, компании могут принимать обоснованные решения о том, где можно эффективно сократить расходы.

Наконец, регулярный пересмотр и корректировка мер по контролю за расходами в рамках динамичной финансовой стратегии обеспечивает сдерживание расходов и их соответствие долгосрочным целям компании. Этот постоянный процесс оценки и корректировки помогает поддерживать финансовую стабильность и способствует устойчивому росту бизнеса.

Какие методы используются для учета затрат при расчете себестоимости?

Понимание того, как отслеживать и управлять затратами, имеет решающее значение для точного расчета себестоимости в любой организации. Для того чтобы учет затрат был точным и отражал реальное финансовое положение, можно применять различные методы. Каждый метод имеет свой собственный подход и подходит для разных целей в зависимости от характера бизнеса и его операционных требований.

Вот некоторые из распространенных методов, используемых для учета затрат:

- Калькуляция себестоимости: Этот метод включает в себестоимость продукта все производственные затраты, в том числе постоянные и переменные. Он помогает определить общие затраты на единицу продукции и полезен для внешней отчетности и анализа прибыли.

- Калькуляция затрат на основе деятельности (ABC): ABC распределяет затраты на продукцию в зависимости от видов деятельности, которые приводят к этим затратам. Этот метод дает более точное представление о том, на что идут затраты, и помогает выявить области, в которых можно повысить эффективность.

- Стандартная калькуляция затрат: Стандартная калькуляция себестоимости предполагает отнесение ожидаемых затрат на продукты и услуги. Отклонения между фактическими и стандартными затратами затем анализируются для оценки эффективности и контроля расходов.

- Калькуляция затрат по заказам: Этот метод позволяет отслеживать затраты по отдельным работам или партиям. Он особенно полезен для компаний, которые производят продукцию или услуги на заказ, позволяя детально отслеживать расходы, связанные с каждым заданием.

- Калькуляция затрат по процессам: Используется в основном в отраслях, где продукция производится массово, при калькуляции затрат по процессам накапливаются затраты по процессам или отделам, а затем они распределяются на единицы продукции, произведенные за определенный период.

При внедрении этих методов важно учитывать, насколько они соответствуют финансовым целям и потребностям вашей организации в отчетности. Для точного и эффективного расчета затрат компании часто используют ERP-системы с автоматизированными функциями, обеспечивающими систематическое отслеживание затрат и составление отчетов.

В заключение следует отметить, что выбор подходящего метода учета затрат зависит от характера производства, требуемого уровня детализации и конкретных потребностей организации. Каждый метод обладает уникальными преимуществами и может быть адаптирован к стратегии финансового управления вашего предприятия.

Как обеспечить обоснованность включения расходов в валовую себестоимость?

Обеспечение точного включения расходов в общую структуру затрат имеет решающее значение для эффективного финансового управления. Для проверки обоснованности затрат, отнесенных к общей сумме расходов, необходим методический подход. Он включает в себя оценку того, связаны ли расходы непосредственно с производственными или операционными процессами, и подтверждение их соответствия принятой учетной политике.

1. Изучите документацию: Начните с изучения документации по каждому расходу. Убедитесь, что каждая статья расходов сопровождается надлежащими счетами-фактурами, квитанциями или другими соответствующими документами. Это поможет проверить законность и точность учтенных сумм.

2. Согласование с методами распределения затрат: Определите, распределяются ли затраты в соответствии с установленными методами классификации расходов. Например, производственные затраты должны распределяться в соответствии со структурой затрат на товары или услуги. Проанализируйте, как эти затраты распределяются при расчете себестоимости, и убедитесь, что они отражают фактическое использование.

3. Проверяйте периодические обзоры: Регулярно проверяйте записи о расходах, чтобы подтвердить их актуальность. Оцените, применимы ли затраты, включенные в общую сумму, к текущему этапу работы, или их следует скорректировать или исключить. Это можно делать ежемесячно или ежеквартально для поддержания точности.

4. Используйте программное обеспечение и инструменты: Используйте финансовое программное обеспечение или инструменты, которые обеспечивают автоматизированное отслеживание и отчетность по расходам. Эти инструменты помогут сохранить последовательность в классификации расходов и обеспечить их соответствие заранее установленным стандартам учета.

5. Проводите регулярное обучение: Для эффективного контроля убедитесь, что сотрудники, занимающиеся учетом расходов, хорошо обучены. Вебинары или семинары помогут понять нюансы категоризации затрат и важность точного отслеживания расходов.

Внедряя эти методы, вы сможете повысить надежность финансовой отчетности и убедиться, что все включенные в нее расходы оправданы и правильно классифицированы.

Как настроить автоматический расчет себестоимости за 10 минут: Инструкции и примеры для UT 11, ERP, KA

Настройка автоматического расчета затрат может значительно упростить управление финансами и повысить точность отслеживания расходов. Это руководство поможет вам настроить системы расчета себестоимости всего за десять минут, уделяя особое внимание методам, которые обеспечивают точность и эффективность определения производственных затрат, связанных с вашей продукцией. Вы узнаете, как настроить эти процессы в системах UT 11, ERP и KA, что позволит вам сосредоточиться на оптимизации финансовых стратегий вашей компании.

Чтобы добиться эффективной настройки, выполните следующие шаги:

- Поймите свои затраты: Начните с определения и классификации всех видов расходов, связанных с вашей продукцией. Сюда входят прямые материалы, рабочая сила и накладные расходы. Точная классификация имеет решающее значение для надежных расчетов.

- Выберите методы расчета: Выберите методы, которые лучше всего соответствуют вашим потребностям в учете. К распространенным методам относятся стандартная калькуляция, калькуляция на основе деятельности и прямая калькуляция. Каждый метод имеет свой собственный набор правил и последствий для определения затрат.

- Настроить систему: Зайдите в настройки системы UT 11, ERP или KA. Перейдите в модуль расчета себестоимости и введите выбранные методы. Убедитесь, что в конфигурацию включены все соответствующие статьи затрат и производственные компоненты.

- Настройте автоматическое обновление: Убедитесь, что система запрограммирована на автоматическое обновление расчетов себестоимости каждый месяц. Эта функция помогает вести текущий учет затрат и позволяет избежать ручного пересчета.

- Проверьте и протестируйте: После настройки протестируйте систему с помощью выборочных данных, чтобы убедиться в точности. Просмотрите выходные данные и убедитесь, что расчеты затрат соответствуют вашим ожиданиям и финансовым отчетам.

Для получения дополнительной помощи примите участие в вебинарах или тренингах, посвященных вашей версии программного обеспечения, поскольку они могут дать дополнительные сведения и советы по устранению неполадок.

2. Типы расчетов затрат и их различия

Понимание методов определения себестоимости продукции имеет решающее значение для эффективного финансового управления. Каждый подход дает уникальное представление о структуре затрат и влияет на принятие решений. Выбор метода может существенно повлиять на точность оценки затрат и общее финансовое планирование. В этом разделе рассматриваются различные методы расчета себестоимости, подчеркиваются их отличия и практическое применение.

Существует несколько основных методов, используемых для расчета затрат, каждый из которых подходит для различных типов бизнес-потребностей. К ним относятся:

| Метод | Описание | Различия |

|---|---|---|

| Калькуляция прямых затрат | Этот метод включает только переменные затраты, которые изменяются в зависимости от уровня производства. | Исключаются постоянные затраты, что позволяет сосредоточиться на затратах, непосредственно связанных с производством. |

| Калькуляция себестоимости | Включает в себестоимость продукции как постоянные, так и переменные затраты. | Распределяет постоянные затраты на каждую единицу продукции, предлагая более полное представление о себестоимости единицы продукции. |

| Калькуляция затрат на основе деятельности (ABC) | Присваивает накладные расходы на основе видов деятельности, которые приводят к этим расходам. | Обеспечивает более точное распределение затрат за счет привязки накладных расходов к конкретным видам деятельности, что повышает точность контроля затрат. |

| Стандартная калькуляция затрат | Использует заранее установленные затраты для составления бюджета и оценки эффективности. | Помогает в планировании и контроле затрат путем сравнения фактических затрат с нормативными. |

При выборе метода расчета себестоимости необходимо учитывать такие факторы, как тип производства, сложность структуры затрат и конкретные потребности компании. Каждый метод имеет свои преимущества и потенциальные недостатки, которые могут повлиять на финансовую отчетность и процесс принятия решений. Понимание этих различий может помочь в выборе наиболее подходящего метода для точного управления затратами и финансового анализа.

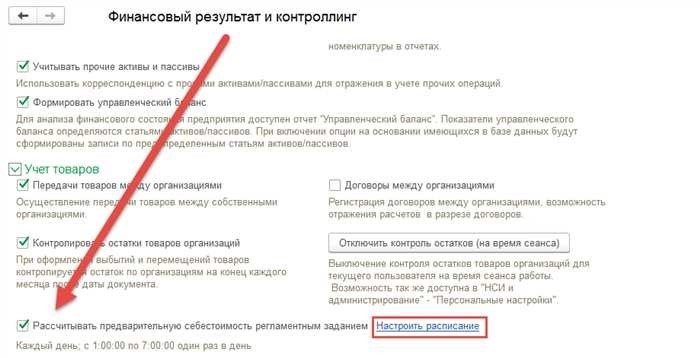

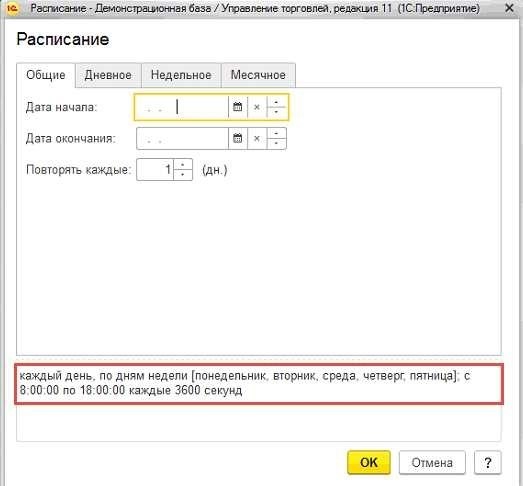

3. Настройка предварительных ежедневных расчетов себестоимости

Создание предварительной системы расчета затрат подразумевает создание системы, которая оценивает расходы на ежедневной основе. Этот процесс позволяет компании эффективно управлять своими расходами, прогнозируя затраты с высокой степенью точности. Для этого можно использовать как ручные, так и автоматизированные методы, каждый из которых имеет свои преимущества в зависимости от потребностей компании и сложности ее операций.

Для составления ежедневных калькуляций себестоимости необходимо учитывать состав структуры затрат и используемые методы оценки. При этом учитываются такие факторы, как производственные расходы, накладные расходы и другие сопутствующие затраты. Для облегчения этого процесса можно использовать различные инструменты и системы. Например, автоматизированные системы могут постоянно обновлять сметы на основе данных, поступающих в режиме реального времени, в то время как ручные методы могут предусматривать периодическую корректировку на основе более всестороннего анализа.

Выбор между автоматизированными и ручными расчетами зависит от конкретных целей компании и требуемой точности. Автоматизированные системы обеспечивают эффективность и последовательность, что очень важно для постоянного мониторинга и корректировки. Однако ручные расчеты могут предложить более тонкие нюансы и контроль, позволяя вносить индивидуальные корректировки на основе детального анализа.

Внедрение этих методов в систему управления затратами требует тщательного рассмотрения того, как затраты классифицируются и отслеживаются. Важно понимать, как различные элементы затрат взаимодействуют и влияют на общую финансовую картину. Эффективные предварительные расчеты затрат позволяют компании лучше планировать и распределять ресурсы, тем самым улучшая финансовое управление и операционную эффективность.

В конечном итоге определение подходящего подхода к оценке ежедневных затрат предполагает оценку потребностей компании, ее ресурсов и требуемого уровня детализации. Если привести методы расчета в соответствие с целями организации, можно усилить контроль затрат и финансовый надзор.

4. Расчет фактической себестоимости

Определение фактической себестоимости продукции включает в себя систематический подход к выявлению и количественной оценке всех соответствующих расходов, связанных с созданием продукта или услуги. Этот процесс имеет решающее значение для понимания финансовых показателей и обеспечения соответствия бюджетирования и прогнозирования фактическим расходам.

Чтобы рассчитать фактическую себестоимость, выполните следующие основные шаги:

- Определите прямые затраты: К ним относятся расходы, непосредственно связанные с производством товаров, такие как сырье и рабочая сила. Каждый компонент должен быть тщательно задокументирован и оценен.

- Учесть косвенные расходы: Это расходы, не связанные напрямую с производством, но необходимые для работы, например коммунальные услуги и административная зарплата. Определите, как эти расходы распределяются между каждым продуктом или услугой.

- Используйте систему ERP: Внедрение системы планирования ресурсов предприятия (ERP) может автоматизировать отслеживание расходов и способствовать точному расчету затрат. Этот метод помогает консолидировать данные из различных источников для всестороннего анализа.

- Применяйте методы расчета затрат: В зависимости от характера производства можно использовать различные методы, такие как калькуляция себестоимости работ или калькуляция себестоимости процессов. Каждый метод дает представление о поведении и распределении затрат.

Примеры расчета фактических затрат включают:

- Для производства — суммирование стоимости материалов, труда и накладных расходов, связанных с выпуском партии продукции.

- Для сферы услуг — расчет затрат, связанных с оказанием услуг, включая время и ресурсы, затраченные сотрудниками.

Понимание фактических затрат необходимо для оценки финансового состояния организации и принятия обоснованных решений. Крайне важно регулярно пересматривать и обновлять расчеты себестоимости с учетом изменений в производственных процессах и внешних экономических факторов.

5. Как автоматизировать закрытие счетов на конец месяца

Автоматизация процесса закрытия счетов на конец месяца может значительно повысить эффективность и точность финансовой отчетности. Интегрируя различные инструменты и методологии, организации могут оптимизировать свои финансовые операции и сократить количество ручного вмешательства. В этом разделе рассматриваются методы автоматизации процессов закрытия счетов с акцентом на то, как эти подходы связаны с расчетами затрат и управлением расходами.

Ниже приведены некоторые ключевые методы и соображения по автоматизации процесса закрытия счетов в конце месяца:

- Используйте системы ERP: Современные ERP-системы позволяют автоматизировать различные аспекты финансового управления, включая процесс закрытия счетов. Эти системы помогают управлять и согласовывать расходы и доходы, обеспечивая точность и актуальность финансовых данных. ERP-системы могут интегрировать различные бизнес-функции, что способствует более плавному и скоординированному процессу закрытия.

- Внедрите автоматизированное распределение затрат: Средства автоматизации позволяют упростить распределение затрат между различными отделами и проектами. Это гарантирует, что все расходы будут правильно классифицированы и учтены, снижая риск ошибок и несоответствий. Автоматизированное распределение затрат помогает более эффективно рассчитывать истинную стоимость продуктов и услуг.

- Использование инструментов финансовой отчетности: Инструменты финансовой отчетности позволяют автоматизировать составление отчетов по итогам месяца. Эти инструменты собирают данные из различных источников и компилируют их в комплексные финансовые отчеты. Это сокращает ручные усилия, необходимые для подготовки отчетов, и повышает точность за счет минимизации человеческих ошибок.

- Стандартизируйте процедуры: Разработка стандартизированных процедур для закрытия счетов в конце месяца может помочь в автоматизации. Установив четкие правила и рабочие процессы, организации могут обеспечить автоматизацию и последовательное выполнение всех необходимых шагов. Это помогает поддерживать точность и эффективность на протяжении всего процесса закрытия.

- Регулярный мониторинг и обновления: Регулярный мониторинг работы инструментов автоматизации и их обновление по мере необходимости имеют решающее значение. Это гарантирует, что системы остаются эффективными и могут адаптироваться к любым изменениям в финансовых процессах или нормативных актах. Постоянное совершенствование помогает поддерживать эффективность автоматизированных процессов закрытия счетов.

код lessCopy

Применяя эти методы, организации могут эффективно автоматизировать процессы закрытия счетов в конце месяца, что приведет к более точной финансовой отчетности и более эффективному управлению затратами и расходами. Внедрение автоматизации в финансовые операции позволяет сэкономить время, сократить количество ошибок и получить более своевременное представление о финансовых показателях.

Возможно, вас заинтересуют следующие статьи

Если вы хотите углубить свое понимание финансового управления и контроля расходов в банковских учреждениях, вам будет полезно ознакомиться с несколькими полезными ресурсами. В этих статьях рассматриваются различные аспекты управления расходами, методологии и методы учета, которые помогут вам лучше понять предмет.

Понимание структуры затрат: Узнайте, как классифицируются различные виды расходов и какие методы используются для их классификации. В этом ресурсе рассматриваются факторы, влияющие на структуру затрат, и способы их эффективного управления.

Автоматизированные системы для отслеживания расходов: Узнайте, как современные ERP-системы могут упростить контроль за финансовыми расходами. В этой статье обсуждаются преимущества автоматизированных решений и их влияние на снижение затрат и эффективность.

Предварительные и окончательные расчеты затрат: Узнайте о различиях между предварительными и окончательными расчетами в отчетах о расходах. В этом ресурсе рассказывается о том, как производятся предварительные расчеты и какие корректировки требуются для приведения их в соответствие с фактическими расходами.

Примеры управления расходами: Изучите практические примеры и тематические исследования, иллюстрирующие различные подходы к управлению и контролю расходов. Изучите реальные сценарии, чтобы увидеть, как теоретические концепции применяются на практике.

Вебинары и учебные ресурсы: Будьте в курсе последних тенденций и методов в области управления затратами, посещая вебинары и изучая другие образовательные материалы. Эти ресурсы предлагают глубокие знания и практические советы по эффективному контролю за расходами.

Методы отслеживания и контроля расходов: Откройте для себя различные стратегии и инструменты для контроля и сокращения расходов. В этой статье вы узнаете о различных методах контроля и их применении в финансовых системах.

Вас могут заинтересовать следующие вебинары

Чтобы углубить свое понимание управления затратами и различных способов их применения в бизнесе, ознакомьтесь с этими информативными вебинарами. Эти занятия призваны дать представление о различных аспектах отслеживания расходов и финансовых показателей, связанных с производством, и предложить ценные рекомендации по внедрению и оптимизации различных методов учета. Независимо от того, интересует ли вас изучение автоматизированных систем или тонкостей ERP-решений, эти вебинары могут предложить практические советы и стратегии.

| Название вебинара | Описание | Продолжительность |

|---|---|---|

| Понимание структуры затрат в производстве | Узнайте, как классифицируются и управляются различные виды затрат в производственных условиях, включая автоматизированные методы отслеживания. | 45 минут |

| Эффективные методы отслеживания расходов | Узнайте о различных методах учета для отслеживания и составления финансовых отчетов, а также о том, как применять эти методы для повышения точности. | 30 минут |

| Оптимизация ERP-систем для управления финансами | Узнайте, как ERP-системы могут оптимизировать управление финансами, уделяя особое внимание отслеживанию расходов и автоматизированным процессам. | 60 минут |

| Учет производственных затрат и отчетность | Узнайте о принципах учета производственных затрат, включая лучшие практики составления отчетов и анализа. | 50 минут |

Эти вебинары могут стать отличным источником информации для тех, кто хочет углубить свое понимание финансового управления и повысить эффективность затрат в своей компании. Не упустите возможность получить ценные знания от экспертов отрасли.